§ 7 Utmåling og driftsfellesskap

§ 7

«Tilskudd utmåles på basis av det dyretall og areal som hvert enkelt foretak disponerer og i samsvar med vilkår, satser, soner, definisjoner m.m. fastsatt i eller i medhold av jordbruksavtalen.

Foretak som reelt sett inngår i én felles virksomhet eller på annen måte oppnår skalafordeler gjennom samarbeid og søker tilskudd til samme produksjon (driftsfellesskap), kan få beregnet tilskudd for det samlede dyretall og areal som disponeres innenfor driftsfellesskapet. Dersom foretakene uaktsomt eller forsettlig har unnlatt å opplyse om at de er i driftsfellesskap, skal tilskuddet avkortes.

Alle typer husdyrproduksjoner anses som samme produksjon etter annet ledd. Planteproduksjoner innenfor én vekstgruppe, slik disse til enhver tid er definert i medhold av jordbruksavtalen, anses å være samme produksjon.

Selv om flere foretak inngår i et driftsfellesskap etter annet ledd, kan de likevel gis selvstendige tilskudd dersom foretakenes beregnede tilskudd ikke samlet overstiger hva de ville fått utmålt som én enhet.

Driftsfellesskap etter annet ledd skal alltid anses å foreligge dersom landbruksmyndighetene endelig har konstatert at det foreligger forhold som utløser konsesjonsplikt etter lov 16. januar 2004 nr. 5 om svine- og fjørfeproduksjon § 3.»

Kilde: Forskrift om produksjonstilskudd mv. i jordbruket (Lovdata)

Første ledd: Hovedregelen for utmåling

Hovedregelen for utmåling av tilskudd følger av bestemmelsens første ledd, hvor det vises til at hvert enkelt foretak får utmålt tilskudd basert på hva partene har kommet frem til gjennom jordbruksavtalen. Jordbruksavtalens utmålingsregler blir ikke kommentert nærmere i dette rundskriv.

Andre til femte ledd – Utmåling av tilskudd til foretak i driftsfellesskap

Andre til femte ledd oppstiller et unntak fra utmålingsregelen i første ledd for foretak i driftsfellesskap. For foretak som er i driftsfellesskap, slik det er beskrevet i andre ledd, skal utmålingen av tilskuddet gjøres samlet for den eller de produksjonene driftsfellesskapet gjelder.

Unntaket i andre til femte ledd kommer til anvendelse når det er to eller flere foretak som er i driftsfellesskap ved at de:

- reelt sett inngår i én felles virksomhet eller på annen måte oppnår skalafordeler gjennom samarbeid og

- søker tilskudd til samme produksjon slik disse er definert i tredje ledd

Foretak som er i driftsfellesskap kan etter andre ledd få utmålt tilskudd samlet for den eller de produksjoner det gjelder. (Ved innføringen av forskrift av 19. desember 2014 nr. 1817 om produksjonstilskudd og avløsertilskudd i jordbruket, ble regelverket endret. Etter någjeldende forskrift er det ikke lenger slik at tilskudd ikke kan gis til foretak i driftsfellesskap. Det følger av forvaltningspraksis at den nye utmålingsregelen også skal brukes for saker om driftsfellesskap som reguleres av forskrift av 22. mars 2002 nr. 283 om produksjonstilskudd i jordbruket og forskrift av 8. november 2006 nr. 1227 om tilskot til avløysing.) De må da opplyse om driftsfellesskapet i søknaden. Videre fremgår det av fjerde ledd at foretak som ikke oppnår en merutbetaling ved å søke separat, ikke trenger å oppgi at de er i driftsfellesskap. En konsekvens av fjerde ledd er at det ikke skal reageres med avkorting etter andre ledd siste setning mot foretak i driftsfellesskap som ikke har opplyst om dette dersom ingen av foretakene har oppnådd en merutbetaling ved å unnlate å opplyse om driftsfellesskapet.

Bestemmelsen om avkorting kommer heller ikke til anvendelse overfor foretak som har unnlatt å opplyse om driftsfellesskapet i aktsom god tro. Se mer om avkorting for feilopplysning om driftsfellesskap etter andre ledd siste setning under beskrivelsen «Avkorting ved driftsfellesskap».

Andre ledd: Tilskudd for det samlede dyretall og areal

Bakgrunn for driftsfellesskapsregelen i andre ledd

Det er en målsetting i jordbruksavtalen å jevne ut inntektsmulighetene i jordbruket etter bruksstørrelse og geografisk beliggenhet. Noen tilskudd er derfor struktur- og distriktsdifferensiert. Utgangspunktet for denne differensieringen er å kompensere for skalaulemper (høyere kostnad per produsert enhet hos mindre foretak). Slik skal tilskuddsordningene blant annet bidra til lønnsomhet i ulik skala. I noen ordninger ligger det også et strukturelement i at det er satt et tak for hvor mye tilskudd hvert foretak kan motta.

Samarbeidsløsninger i jordbruket er ønskelig. Det er imidlertid et avgjørende hensyn i norsk landbrukspolitikk at flere foretak som reelt sett drives som én felles virksomhet, ikke har krav på samme satsnivå i tilskuddene som foretak som drives enkeltvis.

Formålet med å ha en egen utmålingsregel for foretak i driftsfellesskap er å ivareta strukturelementene som ligger i jordbruksavtalen. For å være berettiget den strukturkompensasjonen som ligger i tilskuddsordningene er det en forutsetning at foretakene drives adskilt og ikke reelt sett drives som én felles virksomhet. Bestemmelsen om driftsfellesskap skal på denne måten sikre at strukturdifferensieringen gis som tilsiktet, uavhengig av selskapsform og formell organisering.

Innholdet i driftsfellesskapsbegrepet

Det avgjørende i vurderingen av driftsfellesskap er om foretakene «reelt sett inngår i én felles virksomhet», jf. § 7 andre ledd. Foretakene vil i tilskuddssammenheng være «én felles virksomhet» der driften er så praktisk og/eller økonomisk sammenvevd at det vil stride mot formålet med strukturen i tilskuddene å utmåle tilskudd som om det var to eller flere separate foretak, jf. en helhetsvurdering av momentene i beskrivelse under «Hvordan gå frem for å konstatere driftsfellesskap?».

I tilskuddssammenheng vil foretakene også anses for å være én «felles virksomhet» om de «på annen måte oppnår skalafordeler gjennom samarbeid», jf. § 7 andre ledd. Med «skalafordeler» menes lavere kostnad per produsert enhet. Flere av momentene som beskrives i opplistingen under «Hvordan gå frem for å konstatere driftsfellesskap?», vil kunne innebære skalafordeler for de involverte foretakene.

Jo mer integrert foretakene er, jo flere områder foretakene samarbeider på og jo større nytte foretakene har av samarbeidet, jo mer er det som taler for at det foreligger et driftsfellesskap.

Avkorting ved driftsfellesskap

En unnlatelse av å opplyse om et driftsfellesskap som kan eller har ført til en merutbetaling, er en feilopplysning som skal avkortes etter § 7 andre ledd siste setning jf. §12. Forskjellen på avkorting etter § 7 jf. § 12, og avkorting etter § 12, er at det etter § 7, jf. § 12 alltid skal avkortes dersom vilkårene for avkorting er oppfylt. For en nærmere redegjørelse av reglene om avkorting, se kommentarer til § 12.

Tredje ledd: Søker tilskudd til samme produksjon

Driftsfellesskapsvurderingen er kun aktuell for foretak som søker tilskudd til samme produksjon, jf. § 7 andre ledd.

Det fremgår av § 7 tredje ledd at alle typer husdyrproduksjoner anses som samme produksjon. At alle husdyr teller som samme produksjon er et resultat av at husdyrtilskuddet og avløsertilskuddet har en maksavgrensning som gjelder husdyrholdet som helhet.

Planteproduksjoner innenfor én vekstgruppe, slik disse til enhver tid er definert i medhold av jordbruksavtalen, anses å være samme produksjon, jf. samme bestemmelse. Det er kun nødvendig å vurdere driftsfellesskap for foretak som driver produksjoner med struktur i satsene, jf. formålet med bestemmelsen og adgangen til å få selvstendige tilskudd etter fjerde ledd.

Fjerde ledd: Foretak som ikke henter ut mertilskudd

Foretak som ikke henter ut mertilskudd ved å søke separat, trenger ikke å opplyse om driftsfellesskapet i søknaden, jf. § 7 fjerde ledd. Dette vil for eksempel kunne være aktuelt der foretakene kun driver arealbaserte produksjoner, så lenge det ikke er strukturdifferensiering i satsene. Det kan også være aktuelt dersom to husdyrforetak med ulike husdyrproduksjoner ikke kommer over maksavgrensningen, og bare det ene foretaket søker avløsertilskudd. I slike tilfeller er det heller ikke aktuelt å avkorte etter forskriftens § 7, jf. § 12.

Femte ledd: Forholdet til regelverket for husdyrkonsesjon

Det vil alltid foreligge driftsfellesskap i tilfeller der landbruksmyndighetene har fattet endelig vedtak om brudd på § 3 i lov om regulering av svine- og fjørfeproduksjon, jf. § 7 femte ledd. Hensikten med denne regelen er å oppnå sammenheng mellom regelverkene, da denne vurderingen i realiteten omfatter de samme tilfellene.

Bestemmelsen gjør i tillegg at utmålingsreglene for driftsfellesskap også gjelder for foretak som er konsesjonspliktige etter § 3 i svine- og fjørfeproduksjonsloven, som følge av at de har felles eierinteresser eller driver på samme eiendom. Konsesjonsplikt etter svine- og fjørfeproduksjonsloven § 3 foreligger nemlig både ved felles eierinteresser, felles økonomiske interesser (driftsfellesskap) eller ved at to separate foretak, som ikke er i driftsfellesskap, produserer på samme eiendom. I tillegg må disse produksjonene til sammen gå ut over grensene for konsesjonsfri drift i forskrift om regulering av svine- og fjørfeproduksjon § 1. Dersom dette er tilfelle skal det utmåles tilskudd som om foretakene er i driftsfellesskap.

Et endelig vedtak om konsesjonsplikt etter § 3 i svine- og fjørfeproduksjonsloven, vil ofte ikke foreligge før etter utbetaling til foretakene. Det må da utmåles tilskudd som om foretakene var en enhet, og det må vurderes om foretakenes tilskudd skal avkortes og om merutbetalingen og avkortingssummen skal kreves tilbake.

Det er fylkesmannen som er førsteinstans i saker etter husdyrkonsesjonsloven. Dersom det er fattet endelig vedtak om brudd på § 3 trenger ikke forvaltningen gjøre en selvstendig driftsfelleskapsvurdering etter forskrift om produksjonstilskudd og avløsertilskudd i jordbruket § 7 andre ledd for de aktuelle søknadsomgangene, men kan legge til grunn at foretakene er i driftsfellesskap og utmåle og avkorte tilskudd deretter.

Vurdering av periode for driftsfellesskap

Om foretakene er i driftsfellesskap eller ikke, skal vurderes for søknadsåret som en helhet. Avkrysningen for søknaden i oktober vil være avgjørende for tilskuddsutmålingen til foretaket.

Vurderingen av om foretakene er i driftsfellesskap, kan endre seg fra år til år. Selv om det vurderes slik at foretakene driver adskilt for et søknadsår, kan samarbeidet med tiden bli så omfattende at foretakene i praksis drives som én enhet, eller motsatt.

Hvis kommunen på kontroll finner at det kontrollerte foretaket er i driftsfellesskap, må det gjøres en vurdering av om foretakene også har vært i driftsfellesskap ved tidligere søknadsår. Kommer man til at et foretak skulle ha opplyst om driftsfellesskap i tidligere søknader, må det vurderes om det er grunnlag for å omgjøre tidligere vedtak om utbetalinger etter forvaltningsloven § 35, og eventuelt kreve tilbake feilutbetalt tilskudd etter forskrift om produksjonstilskudd § 13. Her må det gjøres en konkret vurdering fra sak til sak, der det avgjørende vil være hvor langt tilbake i tid det er bevismessig dekning for å konstatere at foretakene var i driftsfellesskap. Det vil imidlertid aldri være aktuelt å gå lengre enn 10 år tilbake i tid.

Noen driftsfellesskap kan opphøre med tiden, dersom foretakene blir mer selvstendige og drives klarere adskilt. Foretakene må selv vurdere om de fortsatt er i driftsfellesskap for senere års søknader. Er forvaltningen uenig i at driftsfellesskapet har opphørt, skal tilskuddet utmåles samlet til driftsfellesskapet og deretter avkortes.

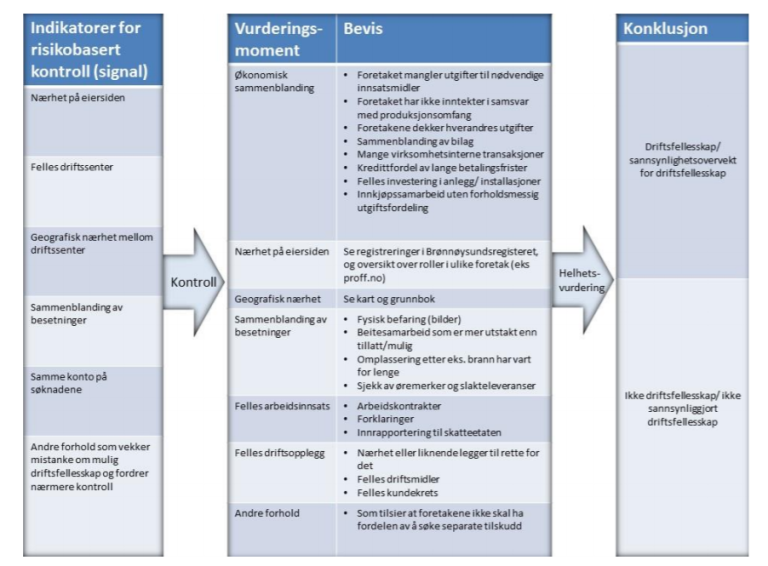

Hvordan gå frem for å konstatere driftsfellesskap?

Oversikt over prosessen med å gjøre en driftsfellesskapsvurdering

Under beskrivelsene «Helhetsvurdering og konklusjon», «Når bør kommunen vurdere driftsfellesskap» og «Hvilke forhold bør undersøkes nærmere i driftsfellesskapssaker?», gjennomgås forhold som kan være relevante for driftsfellesskapsvurderingen og hvordan disse kan brukes. De elementene som trekkes frem er basert på tolkning av ordlyden, formålet og forarbeider til bestemmelsen, samt praksis på området.

Figuren under er et forsøk på å systematisere vurderingen, men fremstillingen er ikke uttømmende. Også andre forhold enn dem som er listet opp, vil kunne være relevant. Figuren 1 illustrerer gangen i en driftsfellesskapssak, men er ikke uttømmende. Ofte starter saken med at forvaltningen observerer ytre faktorer (indikatorer) som gjør at foretak blir trukket ut til risikobasert kontroll. På kontrollen undersøkes de ulike vurderingsmomentene. På bakgrunn av alle funnene må det foretas en konkret helhetsvurdering av om det er sannsynlighetsovervekt for at foretakene inngår i et driftsfellesskap.

I det videre gjennomgås først

1) Den siste delen av figuren; helhetsvurderingen av de opplysninger som er kommet frem i saken og konklusjon ut fra beviskravet i forvaltningsretten beskrevet under «Helhetsvurdering og konklusjon».

Deretter gjennomgås prosessen slik den ofte er fra starten med:

2) avdekking av varsellamper og utplukk til kontroll beskrevet under «Når bør kommunen vurdere driftsfellesskap?», og

3) avdekking og vurdering av de faktiske forhold i saken, rundt driftsopplegg og økonomi beskrevet under «Hvilke forhold bør undersøkes nærmere i driftsfellesskapssaker?».

Fremstilling av hvordan gangen i en driftsfellesskapssak ofte fremstår.

Helhetsvurdering og konklusjon

Som gjennomgått under «Innholdet i driftsfellesskapsbegrepet» skal det både vurderes hvor mye foretakene har og gjør felles, og hvilke og hvor store fordeler foretakene har hatt av fellesskap og samarbeid. I hver sak må saksbehandler vurdere hvilke momenter som er relevante i den konkrete saken og hvor sikker man er på bevisene. Ulike momenter kan ha ulik vekt fra sak til sak. Hvor godt et forhold er dokumentert eller sannsynliggjort, kan også spille inn på hvor stor vekt man vil tillegge momentet i den enkelte sak. Forhold som taler mot driftsfellesskap skal også vurderes.

Når alle de relevante momenter i den enkelte sak er gjennomgått, skal saksbehandler til sist foreta en helhetsvurdering av bevisbildet; dokumentasjon, forklaringer og observasjoner rundt de relevante momenter i saken. I forvaltningssaker der ikke annet er bestemt, er beviskravet alminnelig sannsynlighetsovervekt. Når saken er så godt opplyst som mulig etter forvaltningsloven § 17, skal saksbehandler konkludere med den konklusjonen som er mest troverdig.

I søknadssaker som dette foreligger en omvendt bevisbyrde, jf. alminnelig forvaltningsrett. Foretakene må derfor så langt det er mulig legge frem bevis for at de har rett på tilskudd som omsøkt. Forvaltningen har likevel en selvstendig plikt til å opplyse saken.

Når bør kommunen vurdere driftsfellesskap?

Indikatorene er ytre tegn som kjennetegner mange av foretakene som er i driftsfellesskap. Indikatorene fordrer en nærmere kontroll dersom foretakene søker separate tilskudd til samme produksjon, og kan hente ut mertilskudd av det. Praksis har vist at foretak som faller inn under en eller flere av de indikatorene som er opplistet i figuren overfor, sjeldnere driver adskilt. Disse indikatorene har det til felles at de er synlig gjennom ulike ytre observasjoner, før en formell foretakskontroll har vært iverksatt:

- «Nærhet på eiersiden» omfatter at én person har eierinteresser i flere foretak.

- «Felles driftssenter» eller «samme konto» vil kunne avdekkes ved gjennomgang av produksjonstilskuddssøknaden.

- «Geografisk nærhet mellom driftssenter» kan oppdages gjennom saksbehandlers lokalkunnskap eller ved å se på kart og i grunnbok, særlig aktuelt ved utskilte tomter og felles anlegg.

- «Sammenblanding av besetninger» vil kunne oppdages ved telling av dyr eller at man ser dyr fra ulike besetninger i samme innhegning.

Det vil også kunne forekomme andre forhold som forvaltningen har kjennskap til som nødvendiggjør kontroll. Kommunens lokalkunnskap vil kunne innebære at man vet om andre faktorer (for eksempel gjennom informasjon som er kjent i nærområdet eller gjennom medieomtale), som for en utenforstående ikke ville være observerbare uten en nærmere kontroll. Dette vil eksempelvis kunne gjelde felles arbeidsledelse og foretak som disponerer driftsbygninger, innhegninger og andre driftsmidler i fellesskap.

Observasjon av indikatorer fungerer som en varsellampe, som kan markere at nærmere undersøkelser bør iverksettes. Den videre kontrollen vil avdekke om det foreligger et driftsfellesskap eller ikke. Indikatorene vil ikke alltid føre til konklusjon om driftsfellesskap. Samtidig er det også mulig å tenke seg at det er driftsfellesskap selv om man ikke har observert typiske indikatorer forut for selve kontrollen.

Ved mistanke om driftsfellesskap må det gjøres nærmere undersøkelser av driften og de økonomiske forholdene før det kan konstateres om det reelt sett foreligger driftsfellesskap mellom formelt sett selvstendige foretak. Observerte indikatorer som ga grunnlag for kontroll vil kunne inngå som momenter i driftsfellesskapsvurderingen, jf. beskrivelse av «Hvilke forhold bør undersøkes nærmere i driftsfellesskapssaker?»

Hvilke forhold bør undersøkes nærmere i driftsfellesskapssaker?

Den skjønnsmessige vurderingen av om det foreligger driftsfellesskap er lik som etter tidligere forskrift og vurderingen skal fortsatt knyttes opp til «samme produksjon», slik dette begrepet er definert i tredje ledd og omtalt under beskrivelse av «Samme produksjon». De sentrale momentene som skal vektlegges er derfor de samme som før.

I alle tilfeller må det foretas en samlet skjønnsmessig vurdering. Momentene kan ha ulik vekt, der noen alene vil kunne være tilstrekkelig for å konstatere driftsfellesskap. Momenter som er utslagsgivende i en sak, er ikke nødvendigvis til stede i en annen sak hvor det også blir konstatert driftsfellesskap. Denne listen er ikke uttømmende, men tar for seg noen av de mer vanlige og kontrollerbare sidene ved driftsfellesskap. Alle indikatorene som førte til at foretakene ble plukket ut til kontroll, vil også kunne komme inn som momenter i denne vurderingen.

Nærhet på eiersiden

Eierinteresser og roller i foretak kan kartlegges ved å undersøke Brønnøysundregistrene eller andre offentlig tilgjengelige register som for eksempel proff.no.

At én person har eierinteresser i flere foretak, vil ikke i seg selv være tilstrekkelig for å fastslå driftsfellesskap, men det vil ofte være et tegn på at foretakene reelt sett driver som én virksomhet. Når en og samme person eier flere foretak alene er det i utgangspunktet liten sannsynlighet for at foretakene drives adskilt. Dersom foretakene driver med produksjoner som ligner hverandre driftsmessig, og på samme eiendom, er det en sterk indikasjon på driftsfellesskap. Det bør vurderes om produksjonens art gjør det mulig å oppnå skalafordeler gjennom felles utstyr, felles innkjøp/ lagring av fôr, felles bruk av driftsbygninger og felles arbeidsinnsats og administrasjon.

I tilfeller der slike faktorer samlet sett har gitt foretakene skalafordeler av et visst omfang, vil dette alene kunne være nok for å konstatere driftsfellesskap. I vurderingen av om det er driftsfellesskap mellom foretak med felles eierinteresser, må eierens involvering i driften, og størrelsen på eierandelen vurderes. I de tilfeller man står overfor situasjoner hvor én person reelt sett er den som driver flere foretak, for eksempel en samdrift og et enkeltpersonforetak, vil dette kunne være nok til å konstatere driftsfellesskap mellom foretakene. Dersom foretakene i tillegg drives i umiddelbar nærhet av hverandre, vil det normalt være nok til å konstatere driftsfellesskap mellom foretakene, og det vil sjelden være behov for dyptgående regnskapsanalyser for å kunne konstatere driftsfellesskap. Om denne personen i realiteten driver foretakene alene, innebærer det at det er sannsynlig at foretakene drives som en felles virksomhet. Det er også grunn til å anta at denne sannsynligheten øker jo større eierandeler vedkommende har. En kan likevel tenke seg situasjoner der en person alene driver flere foretak han har eierinteresser i, men hvor det likevel ikke er grunnlag for å konkludere med at foretakene er i driftsfellesskap. Dette kan gjelde der det er stor geografisk avstand mellom foretakenes driftssenter. Her vil det være mer naturlig å legge til grunn at foretakene drives adskilt og at det ikke er mulig å hente ut skalafordeler.

Dersom eierandelen i et av foretakene fremstår som en ren formalitet, for eksempel når melkekvoten til et foretak er bortleid, og dette leieforholdet er formalisert som en eierandel i et fellesforetak (typisk mellom 0,1 og 1 prosent eierandel i selskapet), vil heller ikke eierforholdet i seg selv kunne benyttes til å påvise driftsfellesskap. Forvaltningen må imidlertid kunne kreve at søkerne i slike tilfeller godtgjør at foretakene drives adskilt. Dette kan de gjøre ved å vise at det ikke er sammenfallende driftsopplegg, for eksempel på grunn av ulike typer husdyrproduksjoner eller stor geografisk avstand mellom foretakene. Det vil også kunne være relevant å se på om godtgjørelsen fra fellesforetaket for bruken av kvoten i realiteten kan sidestilles med et ordinært kvoteleieforhold.

Dersom én person har eierinteresser i flere, forutsetter dette at foretakene godtgjør at de driver adskilt for at det skal kunne gis selvstendige tilskudd. I vurderingen av om foretakene drives adskilt kan det være av betydning hvordan produksjonene ble drevet tidligere. I et tilfelle der like eller lignende husdyrproduksjoner som tidligere har vært drevet av ett foretak, blir omorganisert i to eller flere foretak med felles eierinteresser, kan det indikere at omorganiseringen kun er av formell art og at foretakene reelt sett fortsatt drives som én felles virksomhet. Særlig gjelder dette der produksjonene er lokalisert på samme sted som tidligere, og i geografisk nærhet med hverandre. Hva som fremstår som hovedmotivet for å dele opp en virksomhet, vil følgelig være relevant i driftsfellesskapsvurderingen. Dersom oppsplittingen fremstår uten driftsmessig egenverdi, men kun medfører økt tilskudd, vil det være et klart tegn på at det foreligger driftsfellesskap.

Geografisk nærhet og sammenblanding av besetninger

Der flere foretak opererer med felles driftsbygning/innhegninger eller har driftsbygninger i umiddelbar nærhet av hverandre, på samme eller ulike landbrukseiendommer (herunder utskilt tomt), vil dette også være en sterk indikator for at produksjonene ikke drives adskilt. Momentet er særlig sterkt der de to produksjonsenhetene i praksis fremstår som ett anlegg. Geografisk nærhet mellom produksjonene fordrer også nærmere undersøkelse av administrasjon, arbeidsinnsats, besetninger og utstyr.

Sammenblanding av flere besetninger er et moment som taler sterkt for driftsfellesskap, og det klare utgangspunktet er at dette er nok til å konstatere driftsfellesskap. Både nærhet mellom like produksjoner og faktisk sammenblanding av besetninger innebærer at det er svært sannsynlig at de involverte foretakene henter ut skalafordeler ved at arbeidsoppgaver som melking, stell og fôring utføres gjennom felles arbeidsinnsats, og at foretakene har et felles driftsopplegg. I slike situasjoner skal det mye til før foretakene kan klare å bevise at produksjonene drives adskilt.

Selv om besetningene går samlet, kan det foreligge særegne forhold som tilsier at det likevel ikke kan konkluderes med at det foreligger driftsfellesskap mellom de involverte foretakene. Beitesamarbeid innenfor en avgrenset beiteperiode vil være et typisk eksempel på dette. Det forutsettes imidlertid at beitesamarbeidet avgrenses til den perioden det er reelle beitemuligheter, eller til den perioden som fylkesmannen nærmere har fastsatt. Dersom foretakene ikke drives adskilt utenom beiteperioden eller ikke har noen melkeproduksjon før og etter beitesamarbeidet, er dette klare tegn på at det foreligger driftsfellesskap.

Andre eksempler på særegne forhold kan være midlertidig omplassering av besetning som følge av brann i driftsbygning, akutt sykdom eller dyrehelsemessige forhold. I alle disse tilfellene må det gjøres en konkret vurdering av om man i realiteten står overfor et driftsfellesskap. Det er derfor viktig å undersøke om det foreligger relevante begrunnelser for at man har vært nødt til å plassere besetningene samlet, og hvor lenge dette er/har vært eneste alternativet.

På kontroll skal det undersøkes om dyrene tilhører det foretaket som har søkt tilskudd for dem. Dersom det er vanskelig å fastslå hvem som disponerer dyrene, vil det være grunnlag for å konkludere med at foretakene er i driftsfellesskap. Dersom dyra ikke er riktig merket med merkene til det foretaket som søker tilskudd for dem, men med merkene til et annet foretak i samarbeidet, er dette et moment som peker i retning av felles driftsopplegg.

Som vist til i punktet om «Økonomisk sammenblanding» under, kan også gjennomgang av regnskapene bidra til å sannsynliggjøre om besetningene og drifta er sammenblandet eller ikke.

Felles ledelse og arbeidsinnsats

Graden av felles driftsledelse og/eller felles arbeidsinnsats (at innehaverne utfører arbeid for hverandre eller at en av innehaverne gjør mesteparten av jobben for begge foretakene) kan være sentrale momenter i vurderingen, da dette kan gi skalafordeler i form av spart tid gjennom for eksempel samordning av oppgaver. Det må vurderes hvem som reelt sett driver foretakene. Hvem som står som daglig leder for foretakene i Brønnøysundregisteret og hva partene forklarer, kan gi veiledning. Hvem som har vært i kontakt med kunder og leverandører, og hvem som har skrevet under på kontrakter og bilag, kan også si noe om hvem som faktisk driver foretakene eller om det foreligger felles arbeidsinnsats. Der det er mulig å finne holdepunkter for hvilke fordeler foretak kan ha hatt av felles administrasjon eller drift, skal disse vurderes. Momentet får mer vekt der produksjoner ligger geografisk nært hverandre og/eller likner på hverandre.

Ved vurderingen av omfanget av felles arbeidsinnsats mellom foretakene, vil det i tillegg til foretakenes beskrivelse av arbeidsfordeling, kunne være relevant å se på arbeidssituasjonen til de involverte innehaverne og om denne lar seg forene med omfanget av arbeidsinnsats som kreves i den aktuelle produksjonen. Dersom arbeidsmengden knyttet til produksjonen ikke er forenlig med annet arbeid, må det undersøkes om foretaket har utgifter til innleid arbeidskraft. Det kan i den forbindelse bli nødvendig å se på eventuelle arbeidskontrakter, og innrapportering til skatteetaten.

En kan likevel tenke seg situasjoner der en person alene driver flere foretak, men at disse ligger så langt fra hverandre at det ikke er grunnlag for tillegge momentet om felles arbeidsinnsats særlig vekt. Her vil ulempene med den geografiske avstanden kunne oppveie eventuelle skalafordeler.

Felles driftsopplegg eller driftsmidler

Dersom det avdekkes at flere foretak har et felles driftsopplegg eller er avhengige av hverandres driftsapparat, vil dette klart peke i retning av at foretakene er i driftsfellesskap. Hvordan driften er organisert må derfor undersøkes, beskrives og vurderes i alle driftsfellesskapssaker. Vurderingen av driftsopplegget kan basere seg direkte på partenes beskrivelse og på tolkninger av regnskap og andre dokumenter. Hvis melkeprodusenter samarbeider, og det er leveransekurven for alle foretakene i samarbeidet som gir en normal leveranseprofil for en besetning, er dette et moment som peker i retning av felles driftsopplegg. Avvikende leveransekurve kan indikere at dyrene flyttes mellom besetninger etter hvem som har full/ledig kvote. I griseproduksjon vil et eksempel på felles driftsopplegg være at grisingen foregår i fjøset til ett av foretakene mens parring foregår i et annet foretak sitt fjøs. Foretakene vil da normalt regnes som en enhet i tilskuddssammenheng. Om utviklingen i de enkelte foretakenes dyretall er unaturlig, kan det tyde på et felles driftsopplegg med andre foretak.

I punktet «Økonomisk sammenblanding» under, redegjøres det for måter å gjennomgå regnskapene med tanke på å avdekke felles driftsopplegg.

Også felles driftsmidler, utstyr eller anlegg vil være et tegn på at foretakene har et felles driftsopplegg. Som vist til ovenfor vil foretakene som disponerer driftsbygninger/innhegninger i fellesskap, hente ut betydelige skalafordeler gjennom at for eksempel melking, stell/fôring og/eller gjødselhåndtering utføres gjennom felles arbeidsinnsats. I slike tilfeller skal det mye til før foretakene kan klare å godtgjøre at produksjonene drives adskilt. For husdyrproduksjoner vil felles utstyr kunne være felles melkestall, felles foringsautomat, felles fôrvogn, felles eggsorteringsmaskin, felles utgjødslingsanlegg med mer.

Økonomisk sammenblanding

Dersom det kan påvises økonomisk sammenblanding mellom ulike foretak, tilsier dette at det foreligger driftsfellesskap. Særlig gjelder dette der det avdekkes at driftskostnader i realiteten dekkes i fellesskap. I slike tilfeller kan man vanskelig tenke seg at det ikke foreligger et driftsfellesskap. Typisk vil dette gjelde både i tilfeller der det fremstår som tilfeldig på hvilket foretak ulike transaksjoner er regnskapsført, og i tilfeller der foretak helt eller delvis mangler inntektsposter eller utgifter knyttet til sentrale innsatsfaktorer som man kan forvente å ha i et foretak som driver den aktuelle produksjonstypen. Et annet eksempel kan være at driftskostnader i en produksjon utgiftsføres i et foretak, mens inntektene føres i et annet.

At foretakenes regnskaper fremstår som mangelfulle, kan bidra til å svekke troverdigheten til at de kan være drevet selvstendig. Hyppige forekomster av «virksomhetsinterne» transaksjoner mellom foretakene, eller at man har omsatt sine jordbruksprodukter til en liten og sammenfallende kundekrets vil kunne tilsi at det foreligger et driftsfellesskap. Der det ikke foreligger avtaler for lån eller kjøp mellom foretakene, og det ikke er fastsatt betalingsfrister eller renteberegning etter vanlig praksis mellom selvstendige foretak, kan dette tale for at økonomien i stor grad er felles og at foretakene kan ha hatt kredittfordeler av økonomisk samarbeid. Regnskapene kan også avsløre om foretakene har fått fordeler i form av rabatter eller liknede ved frakt til og fra gårdene.

Andre økonomiske forhold det kan være relevante i en driftsfellesskapsvurdering er leiepriser og oppgjør for innleide tjenester, både mellom foretakene som samarbeider, og mellom foretakene og felles leverandører eller tjenesteytere. Foretak som underpriser tjenester eller varer for hverandre, eller har uvanlig gode betalingsvilkår, har ofte et nært samarbeid som et eller flere av foretakene kan ha fordeler av. Det bør også vurderes om foretakene har investering i felles anlegg eller andre faste installasjoner, felles finansiering (for eksempel lån med samme sikkerhet) og felles forsikring. Her vil de involverte foretakene kunne ha oppnådd betydelige skalafordeler.

Også andre former for sammenblanding kan det finnes spor av ved en gjennom av regnskapene. Dersom foretakene leverer slakt på kun ett av foretakenes produsentnummer, taler dette for at foretakene i realiteten er én integrert enhet. Dette kan også undersøkes gjennom leveransedata fra slakteriene. Viser regnskapet manglende samsvar mellom fôrregnskap og dyretallet i foretakene, kan dette tale for at de ikke drives selvstendig. Dersom ett av foretakenes inntekter ikke står i samsvar med produksjonsomfanget vil også dette tale for at det foreligger driftsfellesskap. Andre funn som kan indikere at et foretak ikke drives selvstendig kan være manglende eller mangelfull dokumentasjon på kjøp og salg/slakting av dyr, eller manglende økonomisk oppgjør for overdragelse av dyr mellom foretakene. Alle disse momentene kan sannsynliggjøre en sammenblanding av driften eller av besetningene.

Hvorvidt kunder og leverandører oppfatter foretakene som en felles virksomhet vil også kunne være relevant. Dette kan man avdekke gjennom uttalelser eller feilfaktureringer. Der det er hentet inn uttalelser fra aktører som mener foretakene ikke drives separat, gir dette grunnlag for ytterligere undersøkelser av de faktiske forhold aktørene uttaler seg på bakgrunn av. Dersom kunder eller leverandører har forvekslet foretakene ved fakturering eller betaling, eller at faktura er ført i feil regnskap, vil innkjøpssamarbeid kunne være et tegn på at driften av foretakene er integrert eller at de reelt sett er en enhet. Innkjøpssamarbeid der kostnadene reelt sett fordeles mellom deltakerne vil derimot normalt ikke alene være tilstrekkelig til å konstatere driftsfellesskap. Om foretakene selv har blandet sammen bilag i regnskapene sine, kan også dette tilsi at foretakene ikke drives adskilt.

Dersom flere foretak som har søkt separate tilskudd til samme produksjon, har oppgitt samme bankkontonummer på søknaden, vil dette normalt bety at foretakene har felles økonomi.